可编程性是数字资产有别于传统资产的显著特性,也是数字资产的高阶属性之一。在早期比特币阶段,价值由点对点的双方控制,只有转账那一刻,价值才得以体现,这只是对传统资产的简单模仿,没有充分发挥出数字资产的奇妙之处。

而当智能合约出现之后,可编程性的潜力被逐渐挖掘出来。当数字资产打到智能合约时,资产并不是由双方中的某一方控制,而是由双方共同认可的一段代码来控制,这可以看作是“代码即法律”的雏形。

尽管其潜力巨大,可编程性在加密证券领域仍然是一个高度理论化的概念,在这个领域,大多数平台把重点放在监管上,而不是可编程接口上。显然,为证券类通证领域创建一套行之有效的可编程模型绝非易事,特别是在生态系统不成熟的情况下,其难度更是可想而知。不过,我们可以通过思考一些策略途径,去探寻加密证券可编程性的价值。

数字资产可编程问题为何如此重要?

数字资产的可编程性是将监管、合规性和治理规则构建为能够跨不同区块链运行的智能合约,我们已经看到了第一代证券类通证平台内置的了解客户(KYC)和反洗钱(AML)规则的基本形式。尽管KYC和AML被普遍采用,但它们是一些最基本的规则形式,这对于证券类通证来说,显然是不够的。然而,可编程规则允许我们把证券类通证作为金融工具,将监管模型、资本管理模型编程为可执行的智能合约,这些智能合约也可用于不同的加密资产。

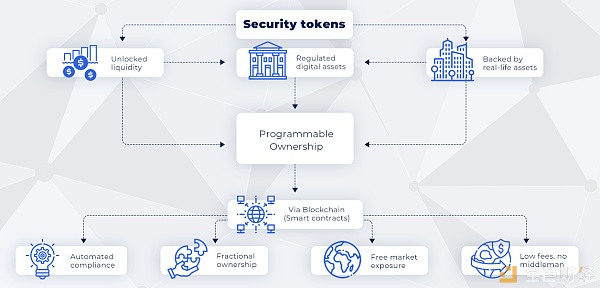

作为一种“可编程所有权”形式,证券类通证试图将所有重要信息编程到智能合约之中,这种好处在于用机器代替人去严格执行合约,避免了人为因素对于金融活动的干扰,并且处于政府的监管之下,成为合法合规的创新性金融工具。

这种带有可编程性质的证券类通证,提供了以下基本功能和属性:

1、KYC/AML/CTF的合规

2、与公司章程/路线图/法律有关的投票权

3、建立、经营和结算托管账户

4、身份验证

5、各种类型的审计——启动、参与、查看、关闭

6、资产登记

7、资产生命周期管理

8、收入的归属和分配

9、资产评估与信息发布

10、代表股权的相关权利

11、反映通证所附标的资产/公司的负债风险

12、反映通证所附标的资产/公司的风险敞口

13、管理标的资产所有权和权利向其他实体的转移

14、在通证化生态系统中充当抵押物

我们有理由认为,带有可编程性的证券类通证将一改金融资产无法跨平台、跨市场、跨司法区流动、KYC/AML流程复杂、身份审核成本高的困境,走上一条运行高效、交易透明、资本可自由流动的新路径。

与此同时,可编程模型允许第三方在证券类通证协议之上构建DApps,这种方式不仅为底层加密证券协议创建了粘性和防御性,而且还将生态系统的价值从孤立的通证扩展到应用程序网络。有了适当的激励机制,证券类通证协议可以根据通证和DApp数量增长程度成比例地累积价值,并进一步增强网络效应。

通过可编程实现资产自由流动存在哪些挑战?

链上缺乏可编程模型给证券类通证带来了一些不可忽视的风险。

·现有参与者的脆弱性:如果可编程性缺乏网络效应,那么整个证券类通证生态系统都会受到进入该领域的巨头企业影响。可编程性是确保证券类通证防御性最有效的属性之一。

·碎片化和缺乏互操作性:缺乏可编程模型将间接导致非互操作平台的增加,这将加剧证券类通证生态系统的碎片化。在技术发展过程中,一定程度的碎片化是好的,但过多的碎片则会导致系统脆弱性。

·衍生品和可编程金融模型:衍生品是证券类通证的终极表达,它将释放该领域的真正潜力。加密衍生品高度依赖于基础资产或协议的可编程智能合约,因此,没有可编程性,衍生品就不会出现。

在思考证券类通证可编程性的问题过程中,有几个基本问题必须要做出回答,比如:证券类通证的哪些方面需要可编程性?哪些技术社区的区块链协议能够与证券类通证相匹配?如何实现不同证券类通证协议的互通?通过哪些分配机制来吸引开发人员进入证券类通证生态系统?研究这些问题可以为我们解锁证券类通证在流动性方面的潜力提供依据。

证券类通证是数字资产与合规监管之间的一座桥梁

多年来,监管机构一直在努力调整从不同类型的金融产品到加密资产的合规监管模式,但这些尝试大部分都是徒劳的。不同于传统金融资产,加密资产既不像证券,也不像大宗商品,它们是可编程的,可以在多个交易所同时交易,在全球范围内都可以买到。因此,大多数金融监管模型根本不适用于加密领域,而证券类通证正是一座将现有监管框架与加密资产相适应的桥梁。更重要的是,它为可编程监管模式打开了大门。

可编程监管不能转化为单一的技术方法。通过分析,我们可以识别出与当前证券类通证平台相关的可编程规则:

·基于通证的监管:加密通证是任何加密资产交易中最小的表达形式,因此是可以看作是监管的最小单元,将合规性规则嵌入到加密通证中,则是可编程规则的最有效形式。Harbor率先采用了这种方法,引入了R-Token标准,其他证券类通证平台也采用了该标准。

·基于交易所的监管:证券类通证中的许多监管规则无法在通证层面表达,因为它们表达了更复杂的规则,如托管模型、流动性条款等。像OpenFinance这样的证券类通证交易所有机会创建代表这些监管结构的可编程模型。

·基于各方的监管:证券类通证平台涉及发行方、审计方、托管方、法律代表等各方,这些缔约方还受到像智能合约这类可编程监管模型的约束。如果通过可编程的智能合约,就可以嵌入任何参与证券类通证尽职调查的律师事务所需要遵守的监管规则,Securitize在其合规服务中正扮演者这样的角色。

正如功能型通证和加密货币已成为可编程货币的形式一样,证券类通证也有机会成为可编程金融的创新工具,但在开启全新的加密金融大门之前,还需要通过凝聚各方智慧将这些问题一一厘清并解决。我们相信,全球自由流动并不是无法抵达的乌托邦,可编程的证券类通证将为这一终极目标带来更多可能。

本文转载自 加密金融实验室,只做学习使用,本文观点不代表牛谈立场,不作为投资参考。