瑞波(Ripple)曾是区块链支付领域最亮的那颗星,然而在IBM的World Wire、摩根大通的JPM Coin、Facebook的Libra出现之后,它的光芒瞬间黯淡。

在这场支付的抢滩游戏中,瑞波四面楚歌,近日美联储宣布了一项名为FedNow银行间实时支付系统再一次让瑞波神经紧绷。

为加快银行间支付、结算和清算的流程,美联储决定应用全新的银行间系统。8月5日,美联储宣布了一项名为FedNow的实时支付系统。

(Federalreserve.gov官网截图)

美国联邦储备系统理事会表示,FedNow将一年365天,每周7天,每天24小时开放,但最初的转账限额仅为2.5万美元。据悉,目前该服务仍在开发中,将于2023年或2024年正式上线。

美联储理事长Lael Brainard称:“FedNow将使得全国(美国)各个社区、各种规模的银行,都能够提供实时支付服务”。

虽然官方公告没有表明FedNow基于区块链系统, 但其可能成为潜在的区块链的入局者,如此以来才能更好的实现实时支付以及点对点的支付。

自美联储发布公告以来,XRP社区成员一直在考虑FedNow将来可能对瑞波产生的负面影响,担心FedNow再度抢占瑞波的支付市场。

无论猜测是否成立,这场支付之战早已硝烟四起,瑞波不得不迎面而上。但面对支付业务同质化、流量与信用并存的传统大佬,瑞波能否守住自己的阵地,稳住自己的布局,在巨头林立的市场中生存下去?

同质化竞争

2014年,作为世界上第一个开放、去中心化的支付网络,Ripple的横空出世引来大众瞩目。它被视为挑战全球汇款系统,挑战甚至代替当下主流结算系统SWIFT的全新支付解决方案。

SWIFT(环球同业银行金融电讯协会),国际银行同业间的国际合作组织,全球大多数银行在使用的支付结算系统,其可实现银行间、机构间的信息交换、资金清算或证券交易等信息。

银行与银行的支付清算体系是完全封闭且中心化的,跨境汇款和跨境支付程序繁杂,且SWIFT的运营成本、人力成本、时间成本都十分昂贵。与此相比,瑞波的全球支付系统的交易清算可以瞬间完成,交易费用几乎是零,且没有所谓的跨行异地以及跨国支付费用。

速度快、成本费用低、全球性、基于区块链技术是瑞波一直以来标榜的优点,但之前一直在较为宽广的区块链支付市场中独占鳌头的瑞波随着巨头支付的崛起而变得黯淡。

科技巨头IBM推出基于恒星币(Stellar)的通用支付系统IBM Blockchain World Wire,摩根大通推出基于区块链的稳定币JPM Coin,VISA全球区块链汇款解决平台B2B Connect,Facebook推出的Libra几乎都能零成本、极速地完成跨境支付。

尽管大多数跨境支付的币或平台只向专业机构客户或银行开放,瑞波币则可面向全球客户,但这一点Libra在未来也同样能做到。

如今,可以说瑞波有的优点,大家都有。

今年2月,《福布斯》发表的一篇文章甚至指出,“JPMCoin的使用过程与瑞波的xRapid服务几乎完全相同”,这构成了对瑞波、XRP 和 xRapid 系统的威胁,“摩根大通这一举动对于瑞波来说就是‘一记耳光’”,福布斯评论称。

支付业务严重的同质化表明这个领域已经被越来越多的巨头盯上,市场竞争将会越来越激烈,优胜略汰或是必然的结果。与这些巨头相比,瑞波的“胳膊”或还没有那么粗。

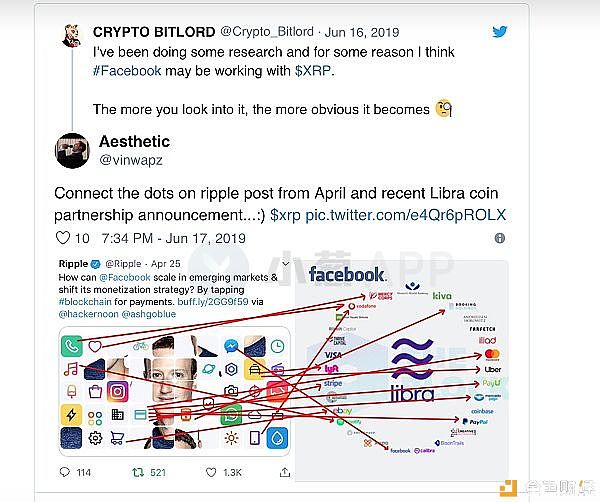

除了“撞衫”支付业务,瑞波还和Libra撞上了合作机构。推特用户Aesthetic发现,瑞波官推在4月发布的一则推文中列出的合作公司和Facebook公布的合作伙伴高度重合。比如PAYU、Uber、Paypal等十余个合作伙伴。

这种巧合不由得让人浮想联翩,不知二者是在暗自合作还是在激烈抢滩。

传统流量与信用的威胁

瑞波币(XRP),2011年宣布推出,2013正式推出并作为Ripple网络的基础货币。2014年瑞波发布白皮书并投入市场交易,德国费铎银行,美国CBW银行等国际银行先后宣布接入Ripple协议实现点对点金融通信。

而Ripple的正式运作以及瑞波币正式进入市场交易以来不过6年时间,仍是一个年轻的公司,相比市场中的“老鸟”悠久的成立发展历史,6年不过只是转瞬之间。瑞波的历史经验与资源沉淀远不及Facebook、IBM这些巨头。

创立于2004年的Facebook已经成为世界社交巨头,为Libra累积了27亿用户与海量的应用场景,为Libra成为世界货币打下坚实的基础,其未来或将影响全球三分之一的人口。

Libra合作联盟的阵营都是各个行业的佼佼者,比如Visa、PayPal、万事达卡、Uber等等,流量加上流量的冲撞足以让Libra变得更加强大。

IBM的历史则更为雄厚,1911年创立于美国,是全球最大的信息技术和业务解决方案公司,拥有全球雇员 30多万人,业务遍及160多个国家和地区。

去年8月,IBM推出的基于恒星协议(Stellar)的区块链的跨境支付解决方案,即“IBM Blockchain WorldWire”,在一年不到的时间里已经在72个国家启用了支付地点,其中包括47种货币和44个银行终端。

摩根大通今年二月推出基于区块链的JPM Coin稳定币,可实现机构账户之间的即时支付交易。

今年 4月,摩根大通全球清算业务主管John Hunter 表示,IIN(由摩根大通推出的基于区块链技术的银行间信息网络,于2017年试点推出)开发进展迅速,目前已有 220 多家银行签署了最初的服务协议,允许通过IIN共享支付数据。涵盖了拉丁美洲、亚洲、欧洲、中东和非洲在内的主要市场。

而瑞波公开数据显示,其努力了5 年,合作的银行数量才200余家。

瑞波是土生土长的加密货币原生派,面对传统正规军的流量与信任,瑞波或任重道远。在传统巨头的连续轰炸中,瑞波也被迫转身,加快布局。

焦虑的瑞波:加快向前的步伐

四面受敌之下,瑞波或许也感受到了危机,转而加快自身的战略部署。

但这些传统大佬很多都还没有正式实施他们的区块链支付体系,比如Libra监管受阻,推出遥遥无期,JPM Coin仍处在小规模试用当中,如此以来,瑞波似乎还有机会。

自2013 年 3 月发行以来,瑞波凭借惊人的投资回报率,成为了加密货币市场的主流币。目前,瑞波旗下有三个支付产品,分别为xCurrent、xRapid和xVia。

xCurrent是瑞波的旗舰产品,服务对象为银行,它的优势在于结算速度较快、费用低,xRapid 的服务的对象可以是银行,也可以是其他金融机构,xVia服务的对象则是普通企业。

尽管Ripple成为估值超百亿的公司,获得200余家银行合作伙伴,但其在今年的战略布局步伐似乎正在加快。

今年,瑞波不仅正在加速抢占亚太市场,还进军区块链游戏,拓展XRP的使用场景。3月,瑞波的开发者生态基金Xpring和为游戏行业提供区块链技术平台的Forte出资一亿美金成立基金,帮助游戏开发者利用区块链技术。

此外,今年6月,瑞波发布公告,宣布与国际汇款巨头速汇金(MoneyGram)达成战略合作,成为速汇金使用瑞波币进行跨境支付和外汇结算业务的全球合作伙伴。

速汇金是世界第二大汇款服务公司(仅次于西联汇款),在全球200多个国家与地区拥有35万个网点。

尽管瑞波将面临激烈残酷的竞争,但这对于支付领域来说无疑是积极的发展。

瑞波的出现为跨境支付带来新的解决方案,如今传统机构的入局加剧竞争或又会将跨境支付推向更高的层次。

世界银行(World Bank)今年发表了一篇博客,讨论更快、更具创新性和升级的汇款系统的必要性,其指出像瑞波、SWIFT、Circle和JP Morgan这样的行业巨头正在使用分布式账本技术(DLT)开发创新且高效的跨境解决方案,大大降低了交易成本。

并且,区块链支付领域,巨头还在不断入场,比如港版支付宝AlipayHK、沃尔玛的Walmart Currency……这场区块链支付的混战,仍未完待续。

根据央行等部门发布“关于进一步防范和处置虚拟货币交易炒作风险的通知”,本文内容来自网络,所有内容只做信息分享学习使用,不对任何经营与投资行为进行推广与背书,请读者严格遵守所在地区法律法规,不参与任何非法金融活动。内容不代表牛谈观点,发布者:小牛,转载请注明出处:https://niutan.com/15568.html