报告显示,在开展央行数字货币的试验后,61%的央行称,试验结果没有达到预期值。同时,76%的央行无法确定DLT技术是否能够达到他们的预期。

近年来,随着区块链技术的迅速发展,各国积极探索央行发行数字货币的可行性。

上周五,IBM Blockchain与OMFIF(国际货币金融机构官方论坛)联合发布了一份关于央行数字货币(CBDC)的调查报告。

该报告调查了来自世界各地的21家央行,以了解各国对央行数字货币的态度与看法。

报告显示,38%的央行正在积极研究和试验批发型央行数字货币(Wholesale CBDC),且多数央行表示,有必要发行批发型CBDC,以降低信贷风险及通过发行更多的代币来消除流动性风险。

不过,61%的央行在开展批发性CBDC的发行试验后表示,目前区块链技术仍处于早期发展阶段,尚未成熟,对结算效率提升的作用微乎其微。同时,76%的央行称,无法确定DLT是否能够达到他们的预期。

报告还对CBDC的定义、技术及运行方式、案例、以及政策监管问题进行了进一步讨论。

CBDC的定义

CBDC(Central Bank Digital Currency)是央行数字货币的简称,是由中央银行发行的一种用来支付和结算的数字资产。

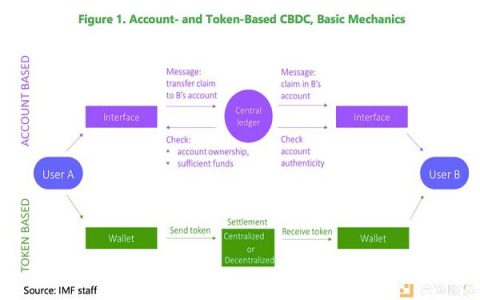

CBDC分为两种,零售型CBDC(Retail CBDC)和批发型CBDC(Wholesale CBDC)。其中,零售型CBDC供社会大众和所有公司使用,可完全替代现有的法定货币,而批发型CBDC仅限于特定银行间的结算服务。

批发型CBDC可以显著提高支付效率与弹性,并降低与现有支付系统相关的成本和复杂性。

技术及运行方式

在传统的支付与结算系统中,OFI(发起支付的金融机构)在向RFI(接收货币的金融机构)转移货币资产时,需要先向央行提交支付申请,再由央行来进行处理与结算,最后再将其发送给RFI。

现有货币的支付与结算体系(V型结构)

而在批发型CBDC的支付与结算体系中,央行会建立RTGS(实时总结算)系统,以便使用DLT(分布式账本技术)与支付平台进行对接。

批发型CBDC有两种支付与结算体系:Y型结构和T型结构。在两种结构中,支付申请都不需要得到央行的批准或“签名”,但央行会接收支付信息。

不同的是,在Y型结构中,如果央行检测到违法或无效的交易,将通知OFI和RFI介入,并可使交易无效。而在T型支付与结算体系中,央行起到一个背书节点的作用,支付不可逆转。

CBDC的支付与结算体系(Y型或T型结构)

报告指出,69%的央行表示会优先考虑系统弹性,建议央行建立Y型结算结构。

此外,尽管诸多央行声称,可成功解决设计与技术问题,也同意发行数字货币,但在CBDC的存储问题上意见不一。50%的央行表示,CBDC应该存储在用户的服务器上,而其他央行坚持认为应由央行来管理和存储。

CBDC的案例研究

报告表示,包括南非储备银行(Khokha项目)、日本银行(Stella项目)、泰国银行(Inthanon项目)、加拿大银行(Jasper项目)及新加坡银行(Ubin项目)在内的一些中央银行,已经开展了基于DLT的批发型CBDC RTGS系统的试验。

这些试验涉及到一系列服务与技术,如交付与支付同时发生的结算系统、智能合约技术以及流动性储蓄机制等。

不过,61%的央行称,试验结果显示,目前区块链技术仍处于早期发展阶段,尚未成熟,对结算效率提升的作用微乎其微。同时,76%的央行表示无法确定DLT是否能够达到他们的预期。

政策及监管问题

大多数央行认为,批发型CBDC仅可以由央行发行,非银行机构不可发行。从这个层面上分析,批发型CBDC是现有法定货币的象征,对政策几乎没有影响。

不过,8%的央行明确表明,批发型CBDC会对货币政策产生一定的影响。迄今为止,央行在开展批发型CBDC发行的试验时一直受到其他限制,这可能会影响货币政策和金融稳定性。如果批发型CBDC不由央行来存储,将会颠覆整个金融行业。

此外,在批发型CBDC的试验中,法律、监管以及政策问题均没有得到解决。

在调查报告中,IBM Blockchain副总裁Jesse Lund分享了自己对CBDC的态度:比特币引进了区块链和分布式账本技术,对金融业产生了空前的影响。这意味着匿名支付系统的可行性。但同时,这种技术具有误导性,让公众以为央行不再具备保障跨境支付安全性的作用。

然而,央行作为全球经济稳定的基础,在制定和管理货币政策方面扮演着至关重要的角色,将不会被分布式账本技术所替代。

最近,诸多央行开始探索CBDC的可行性。IBM也认为,这将优化银行间结算服务,同时有助于形成一个全新的支付方式。

OMFIF副主席也对CBDC持开放态度:批发型CBDC前景更广阔,不仅能创造更多的效益与价值,而且能够避免零售型CBDC的不足之处。

CBDC作为一种全新的货币和支付体系,具有巨大的发展潜力,不仅会对消费者产生影响,也会对货币政策、监管、金融行业乃至未来数字经济社会产生重要影响。

但支持CBDC的区块链技术仍处于发展初期,面临着诸多挑战。CBDC的发行仍需要深入研究和探索。

根据央行等部门发布“关于进一步防范和处置虚拟货币交易炒作风险的通知”,本文内容来自网络,所有内容只做信息分享学习使用,不对任何经营与投资行为进行推广与背书,请读者严格遵守所在地区法律法规,不参与任何非法金融活动。内容不代表牛谈观点,发布者:小牛,转载请注明出处:https://niutan.com/19103.html