从去年高点的1400美元,到如今不足200美元,以太坊价格跌幅超过 80%。

即便是今年的牛市行情,以太坊表现也远远不如其他主流币,背后的原因是什么?

今年十月,以太坊将进行伊斯坦布尔硬分叉升级,以太坊2.0也将在2021年来临。关于未来,以太坊准备好了吗?

8月16日,dForce 及 Blockpower 创始人杨民道、DDEX 及 Hydro 联合创始人 Bowen 做客星球超话社区,详解「以太坊路在何方」。

杨民道认为,以太坊价格低迷的重要原因是供给端增加,而需求端减少。“以太坊还叠加着早期用以太募资的项目方的出货的压力,以及新项目方用稳定币而不用ETH募资的取代效应。”

Bowen 认为以 DeFi 为主的链上交易场景会成为以太坊的出路。“现在一共有3% 的 ETH 总量存在以MakerDao、Compound、DyDx 为主的借贷市场。这个是我个人在2019年最看好的 ETH 使用场景。”

以下为社群提问环节

Q1:首先,我们的问题聚焦二级市场。相较于比特币以及主流币,今年以太坊价格走势并不好,几位嘉宾能否分析一下原因?

杨民道:今年除了比特币以外的其它币走势都不好,感觉这个牛市就是比特币的独角戏。

以太坊还叠加着早期用以太募资的项目方的出货的压力,以及新项目方用稳定币而不用ETH募资的取代效应,供给端增加,而需求端减少,应该是以太坊承压的主要原因。

不过,这个情况在18年下半年开始缓解。而最近这半年 DeFi 的崛起,开始抵消需求减少对以太价格的一些影响,后面我会解释。

Bowen:同意民道老师的看法,一些项目方在去年的抛售和落地项目成长速度没有跟上,导致 ETH/BTC 价格创24个月新低。

现在大部分的焦点都在明年的比特币减半上,吸引了交易者的注意力。

很多硅谷的机构都认为, 公链的估值神话在去年都已经破灭, 投资后起之秀的回报率很难高于投资龙头资产 , 就如同A股买茅台, 港股买腾讯一样。

Q2:刚刚两位老师都提到ICO项目方抛售ETH,这是不是导致ETH价格长期低迷的主要原因呢,能否详细解释一下?

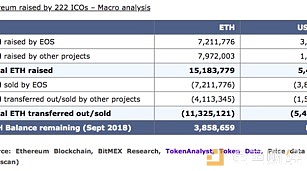

Bowen:去年至少1100ETH 被项目方出售。10% 的 ETH 总量被换手,同时ETH在18年一直是下跌趋势, 踩踏行情时有发生。

随着换手不断完成, 价格探底, 和DeFi的普及, 下半年的行情还是值得期待的。

杨民道:这个是一部分的原因,但是就如Bowen说的,实际上,这个因素在18年下半年基本已经缓解了,该卖的都卖差不多了,或者也都换成稳定币。

我个人觉得对以太坊价格影响另外一个因素可能更重要,那就是稳定币在新项目募资的取代作用,另外作为跨境的资本流动,之前主要是比特币、以太坊,现在大部分是稳定币,特别是做跨境的资本套利,这个是很大的需求,现在是稳定币主导,在这方面,稳定币对比特币、以太坊都有取代作用。

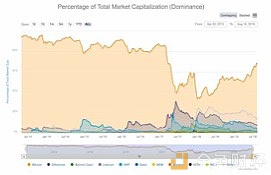

大家可以看一下比特币的市值占有率(bitcoin dominance)指数, 比特币的市值占有率最低跌倒34%左右,那一波是以太坊崛起的时候,最后比特币经过漫长的反弹,回到68%的高位。

这里我从另外一个角度去看这个问题,市场整体下降,但是稳定币的铸币量却是不断新高。

大家看看上面USDT可怕的增长曲线。USDT经历了高速发展(铸币量从2017年9月到现在翻了10倍),并且取代了大部分公链项目最核心的功能:支付和募资功能,这种取代性的影响是全面的,任何以支付主打的非稳定币原生代币(比如Ripple等)已经被完全证伪。

场外交易、币币交易币对、支付网络一定是稳定币的天下。我个人认为,这个也是过去这一年多实际对以太坊价格影响比较重要的原因,但是这部分需求减少被最近崛起的DeFi协议带来的抵押需求增加所抵消,后面我会详细解释。

Q3:就你们观察,以太坊在投资者心中的地位到底是怎么样的?

杨民道:首先申明一下,我是以太坊ICO的参与者,所以观点不可能中立。

我觉得以太坊无论是定位调整(由世界计算机到价值结算网络)、开发者社区、资产沉淀(特别是链外资产沉淀,比如稳定币)、扩展性(layer 2/layer3)都是最强的,最后大家发现最被诟病的tps问题,貌似对以太坊本身的影响并没那么大。

做一个价值结算网络,现在的tps对于核心的DeFi协议,影响并不大。

比如参与我们稳定币USDx铸币的,一般来说铸币的额度都比较大,0.1-0.5美金的gas 费用,对协议本身的影响并不大,同样的,DeFi上的借贷(比如Maker的CDP或者到的dForce社区的Lendf.Me协议借贷)单笔额度比较大,gas 费用和网络拥堵似乎对这类型的协议没有太多影响。

我一直还是觉得,除了比特币之外,以太坊已经是最能证明自己价值的公链,而且通过实际落的应用,而非用简单粗暴的信仰证明自己的价值。

最近一个例子就是USDT的大搬家,年初以太坊上发行的ERC20 USDT占比不到5%,现在看基于ERC20的稳定币的发行总量,已经超越基于比特币上的Omni协议的USDT的数量。这个完全是市场竞争的结果(确认速度、网络费用、DeFi协议扩展等方面的考虑)。

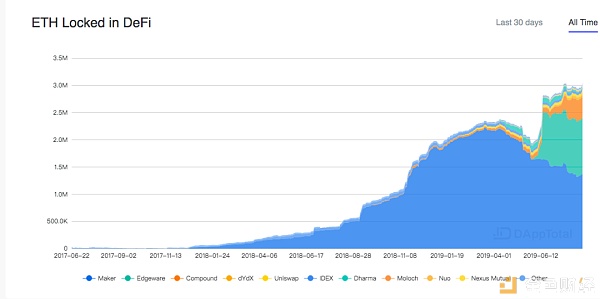

回到我前面提到对以太坊价格影响的另外一个因素,就是各种DeFi协议涉及的以太坊的锁仓,由于抵押需求,以太坊的锁仓量不断增加,这个无形中像是做staking,会吸收大量市场上流通的以太,对价格提供比较大的支撑。

下图可以看见,DeFi锁仓资产大部分80%以上是以太(PETH+ETH),而且增长的势头比较明显。

Bowen:从 BTC/ ETH 24 个月比值新低, 可以看出市场对比特币主导的市场更加偏好。

在普遍投资者心中, ETH作为融资渠道的价值在18年的时候被过度透支,有一些一朝被蛇咬,十年怕井绳的心理畏惧 。

现在在市场上有两方不同的观点, 一方认为在POS 之后大量的ETH 会被stake 在ETH 2.0 导致ETH 1.0的总量减少, 在同样的需求下, 价格也有上涨趋势。

反方投资角度认为, POS 在失去了 POW 算力和电力消耗成本的价格支撑,会导致ETH 的 价格更加难以预测。

Q4:以太坊接下来的阻力位和压力位会是多少,价格何时会复苏?

杨民道:阻力位和压力位这方面我不是专家。但是,在基本面的市场动力要素,我倒是可以分析,这些要素从中期、长期都是利好以太坊价格的,主要是这几点:

首先,大部分的新的公链已经迅速被证伪,加上很大资金消耗,已经失去建立生态的最好时期。现在市场上,看不到比以太坊综合优势哪怕是有两倍以上提升的公链,以太坊打着天文望眼镜都找不到竞争对手

第二,公链的生命力判断,主要在于看链下资产沉淀的数量(比如稳定币沉淀),以及DeFi重要的协议在哪个公链部署,这点上看,以太坊是毫无疑问的霸主。那些用游戏或者一些DAPP的DAU数据证明自己有竞争力的公链,是混淆了tps在不同情景下的理解。简单说一个DeFi协议的单笔交易可能都是几万美金(比如用USDx生息),和游戏类的tx不是在一个水平上比较。

第三,如见面说的,项目方的募资ICO基本上该出的或者该换成法币的也都换差不多,新的项目很大使用稳定币,因此新增的来自项目方的抛压会越来越小。

DeFi协议在以太坊上的锁仓效应越来越明显,这个是类似在应用层面的staking,锁定很多以太资产。

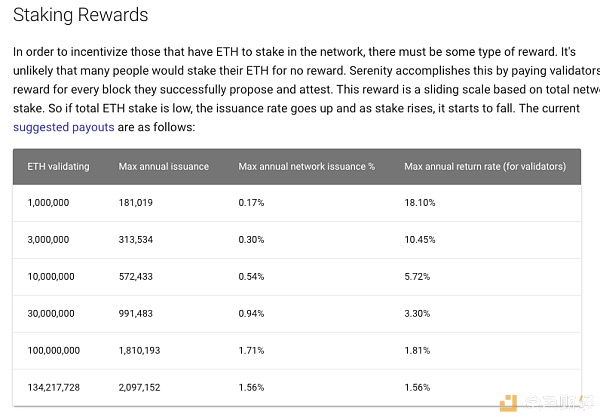

以太坊的PoS Casper 2.0大概率明年初部署,虽然会是一个PoW+PoS的混合模式,参考市场上Cosmos、Tezos的质押率(基本上70%)以上,中长期看会有比较明显的流动性影响,我觉得这个影响会在2020年下半年开始显现。

我个人觉得对于除比特币之外的链,熊市其实还在继续,这一波行情,真正起来的是各种模式币和交易所的平台币。而ICO高峰时期的公链项目,最后到熊市结束不会有太多存活。熊市持续地越久,其实对以太坊越有利,因为竞争对手都没钱熬过寒冬。

Q5:此前,以太坊的一个重要应用场景是ICO,现在大家为什么不用ETH进行募资,转而采用稳定币以及法币呢?

杨民道:这个是非常天然的选择。过去两年,项目方用以太坊或者比特币做募资,还继续保留数字资产,实际上他们是在对数字资产在做多方向下赌注。

作为创业项目和团队,成本大部分是锚定法币,如果你不去换取法币而保留非稳定币的数字资产,实际上是在用投资人给的钱去赌场开做多的仓位。

至于后果,大家都看到,持有以太坊及各类数字货币资产的项目方,都经历超过90%以上的跌幅。

我们看到最近几个大型项目募资都用稳定币和法币,我觉得这个是将来的大趋势。这个也是我们做稳定币项目的原因,市场竞争加速应用落地。

Bowen:最早ETH ICO融资的开始,是因为ETH 转入ICO 合约,就能自动分发代币。在17年初的时候都是,在一个区块高度融资开始,大家都是一样的起跑线,先到先得,公平公正公开。

2019年以来的的募资行为更加集中在交易所和大公链项目上 。

对于公链项目来说,本身没有商业模式,稳定的现金流支持公链开发,同时有着庞大的组织结构需要日常开销。所以以稳定币融资 ,合理安排支出是合理的方式。

像Algorand 的私募和Coinlist 的荷兰拍,都是通过Circle 结算,以美金做最后结算单位。

交易所的 IEO 主要通过平台币和 USDT 进行募资,因为在牛市用户币本位计算,熊市用户法币本位,更符合市场交易计算成本的需求。

Q6:ICO破灭后,以太坊的出路应该是什么?

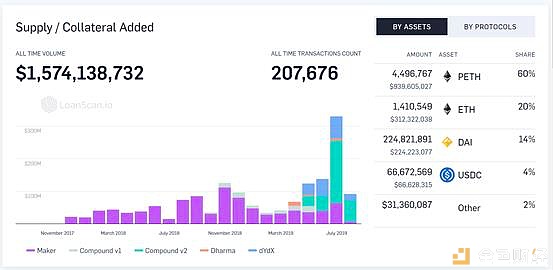

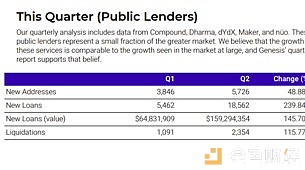

Bowen:以 DeFi 为主的链上交易场景会是可预见的增长点。现在一共有3% 的 ETH 总量存在以MakerDao、Compound、DyDx 为主的借贷市场。

(https://dapptotal.com/defi)

矿场和矿池对于ETH 来说 是运营服务商,像中国移动中国联通版的存在。DeFi 对于 ETH 来说是商业银行、融资融券、生息服务商,像支付宝、股票交易平台。

借贷是2019年增长最快的赛道,在新生成贷款笔数、新生成贷款总价和被清算贷款量都是季度100%以上的增速,这些都是公开的以太坊链上数据。

在美联储降息, 美国10年国债3年历史新低 <1.5%,2年和10年国债利率倒挂,这些潜在新一轮美国经济衰退的指标下。DeFi 产品仍然可以提供 10% 左右的年化利息在USDC 和 DAI 上,在回报比上有产品优势。

ETH 作为世界运算平台的载体,本身的金融属性让以太坊智能合约做稳定币铸造、生息、保证金交易透明公开化,每个人可以随存随提,7×24小时服务,100% 保证金,所有人都可查余额和抵押率。

这个是我个人在19年最看好的 ETH 使用场景。

杨民道:以太坊的出路是放弃Casper 2.0, 直接去搞一个波卡的parachain。当然,这是一个笑话。

以太坊的新的定位已经挺明确了,做一个全球的价值结算网络(global settlement nework)。大量的DeFi协议的锁仓及转PoS的质押需求,会远超ICO的需求。ICO对原生代币的需求只是一个过渡方案,现在有稳定币的存在,原生代币的募资需求完全被稳定币取代。

以太坊通过Capser 2.0, 继续完善layer1,后面的功能扩展应该全部放在layer2/3及应用层。

大部分DeFi协议都在以太坊,开放金融在以太坊上的繁荣会加快他们网络效应的巩固,以太坊已经获取足够多的资产黏性,地位不可撼动,它是最不愁出路的。

Q7:我们观察到,以太坊的DAPP数量是EOS和TRON之和还多一倍,但ETH DApp的交易量却远远低于后两者,为什么会出现这种奇怪的现象?

杨民道:这个现象非常正常,都是各个公链PR的时候,选择性偏见。

我一直认为,大家看这些流量数据一定要理解 tx are not created equal (不同类型的交易是生而有差异的)。

以太坊作为价值结算网络,承载着各种otc 交易、交易所结算、跨境套利等金融交易,一个tx可能会包含上百万美金的交易。

公链是已经有了自己的市场竞争,比如如果你要选择安全、可靠的公链(3-5年内公链还存在),以太坊是毫无争议的选择,比如我们USDx选择以太坊作为主网部署,都是基于这个考虑;而如果你的dapp对tps的要求比较高,比如游戏类,或许其它的链是一个选择。

但是,其实以太坊在高性能上,也有解决方案。比如,可以选择高性能的以太坊layer 2, 如DAI就通过POA网络发布了xDAI作为小微支付的延展。

以太坊本身的演进能力是超乎很多人的想象的。一个公链,layer1 一定是足够简单和抽象,脏活累活都扔给应用或者layer2/3/4去解决,这个才是正解。

Bowen:我们同时部署了 ETH (ddex.io)和 TRON (tron.ddex.io) 网络上的去中心化交易所。

我们的观察是这样的:ETH的使用用户,频次低、单价高、手续费高;TRX 的用户,频次高、单价低、手续费免费或者低。

EOS 和 TRX 上面的游戏以对赌性质为主,同时附带交易即挖矿功能,所以让很多链上交易变成了套利行为,早期矿工的奖励多,所以挖的越多赚的越多。这也间接的导致了短期交易量很大。

ETH 网络上很难做到交易挖矿,因为要使用ETH上的资源,需要更高的矿工费,所以也能间接的剔除一些无效交易。

所以单一交易量为单一指标去衡量公链是不完全的,因为每一个公链的账户生成成本,转账成本都不同。

Q8:DApp今年无论从资本还是增长速度来看,都不及去年,部分追逐热点的开发者甚至舍DApp追Staking,这样会不会对公链落地造成影响?

Bowen:不会造成太大的影响,Staking 是为了对抗公链增发的通胀率,现在的 Staking 开发者也是一种服务提供商,对公链的落地是一种加持。

Dapp 和 Staking 的开发术业有专攻,都是为了更多用户使用区块链降低门槛。

以现有Dapp 开发为主的Solidity 开发团队和 开发 Staking 的团队有更多不同的技术分工。

这两者开发团队对于公链落地术业有专攻,一个是维护POS网络安全和稳定,另一个是为链上产经做开发,创造没有被发现的需求。

杨民道:公链落地也在寻找自己合适的姿势,dapp是找错了方向。

Dapp更多像是互联网时代的概念,其实dapp不是让渡给staking,而是让渡给deFi/open finance的金融协议.

App还是相对比较重,讲究用户前端体验和效率, 这个应该是在layer 3层面要解决的问题,而中心化在这方面是有极大优势的。

去中心化应该关注更底层一点的协议,而非交互层的应用.

比如Libra公链是layer1, Calibra钱包基本上算是layer 3, 这个对于类似Facebook这种巨头是由天然优势的。

今年的一个大趋势就是DeFi 协议的发展,实际上这些协议(比如我们的指数合成稳定币协议USDx,或Compound的货币协议) ,它并不是一个dapp,更像是一个灵活抽象的协议和基础设施,它离c端稍微远一点,应该算是提供给b端的基础设施。

这个基础设施,现在才开始大规模建设,有大量机会。打造高度模块化、可拆解组合、互通性好的通用协议才是现在这个阶段公链落地的正确姿势。

Q9:Defi是以太坊开发者如今的重要方向之一,Veil和Dharma等项目遭遇关闭或数据暴跌,也有人评价其为DApp失败后以太坊的自救概念,似乎并不看好,几位嘉宾如何看待Defi市场?它扩大或崛起需要什么条件?

杨民道:大部分持有这种观点的人要不是比特币死忠就是压根没有用过deFi protocol。

我们跟Dharma团队也聊过,他们没跑路,只是在优化自己的产品。

Veil 和Dharma是非常正常在创业项目的试错和pivot的过程,传统的VC领域,比如ofo这样的试错还少吗?

我觉得市场应该给这些项目足够的耐心,更何况两个项目Veil, Dharma还没用token在市场募资呢,跟一些有的没的天天喊单的项目,我觉得他们已经足够decent.

DeFi的市场进一步扩大,急切需要增加上链的资产。

现在以太坊上有价值的可抵押资产只有以太,这个体量远远不够。

我比较看好把比特币以ERC20形式发行在以太坊主网的尝试,这不单是解决资产的跨链流通,也会给以太上的DeFi生态带来几十倍的抵押资产规模增加,另外容易高标准化的资产上链,比如黄金、国债和股票,我也比较看好。

从现在的发展看,资产上链,很大可能是一个比较中心化的过程(参考各个法币稳定币的铸币过程),而在DeFi的主要的落脚点是在这些资产token化之后的各种programability的改造。

Bowen:Veil 和 Dharma 都是转变方向,并没有关闭。

Defi 的尝试和创业公司一样,如果发现方向不对,没有数据增长,快速换方向。Dharma 之前做P2P 借贷,发现成单效率太低,所以停止了贷款业务,最近在转型资金池借贷方式。Veil 发现 Augur的用户体验太差,所以 Fork Augur 并且找其他的方向。

我同意民道老师更多优质资产上链的观点,之前DDEX和Bitgo、Kyber合作做第三方托管方式映射WBTC到以太坊网络,包括之后可能的 WXRP, WZCASH。除此之外还有法币入金的方式,DDEX也和美国的 Wyre 合作,帮助用户直接从借记卡参与 DeFi 借贷生息。

DeFi 的本质是融资借贷加杠杆,也就是现在人人触手可及的商业银行。怎么能更好的服务用户。让持币用户持币生息,让交易用户可以以低成本融资融券,让矿工以低成本扩大产能。这些都是 DeFi 服务商要思考的问题。

简单来说就是DeFi 要与人有用,与人相关,如果和支付宝的体验一样,同时提供更高的利息。这是DeFi产品最终的诉求。

Q10:两位嘉宾觉得,以太坊1.0阶段出现的最大的问题是什么?为什么会导致这些问题?怎么破解?

Bowen:ETH 1.0 出过很多大问题:2016年 DAO fork、2018年 Parity 多签钱包Suicide(事故)……作为一个4年历史的公链,任何没有把以太坊完全杀死的问题只会让以太坊更健全 。

很多的尝试都没有先例可循,包括一些低级的漏洞。现在越来越多像 OpenZeppelin 这样的代码库,可以让开发者避开之前的一些坑。

杨民道:以太坊1.0阶段的所有的重要阶段我都亲历过,包括投资THE DAO,及后面导致的大分叉。

现在回想起来,我觉得以太坊早期就出现这些问题,实际上是一种庆幸。

THE DAO事件算的上是以太坊的遵义会议,凝聚了铁杆共识,加速系统和社区的进化,而且让社区对分叉心存敬畏,ETC基本上把btc在以太坊阵营的反对者分离了出去。

1.0没有考虑到的挑战是,大家都没想到, PoW转PoS会这么难,都担心会不会因此错失行业机会。但是,这些问题都是成长的烦恼,每个长大的公链都会面临的问题。

技术问题先不说,Casper更复杂是涉及到很大既得利益集团的博弈,其实一个难度炸弹的设计,不足够强迫参与者形成共识。

由于以太坊硬分叉依赖于社会共识,因此有很大的不确定性,特别是市值大了之后,利益相关方越来越多,改变起来越困难。

我个人觉得以太坊最大的挑战是,怎么建立一个足够抽象和通用的layer 1的架构,尽量少在layer 1上再做修改,类似美国宪法,主体宪法200多年来没怎么动,大部分的修订通过修正案(layer2、layer3)做补充和延展解释。

从这点上看,我觉得以太坊1.0已经是做的非常不错了,2015-2017更新迭代很快,后面就开始往layer 2以上去考虑扩容。在系统的整体性设计上,我觉得以太坊也是做的最好的,不蹭热点,眼光长远,扎实地把地基打好。

Q11:两位嘉宾觉得,目前以太坊最大的优势是什么?还是公链之王吗?会被其他公链取代吗?

杨民道:以太坊最大的优势在于有一个极强技术驱动的社区,开发环境、应用的网络效应及有一个极具野心但不展现权力欲的Vitalik。Vitalik就是以太坊的华盛顿。

公链最大的问题往往不是技术,而是生态、共识和文化。作为一个开源系统,任何好的技术会很快被吸纳,技术难以建立公链的壁垒。现在还看不到有任何公链能取代以太坊。

现在的大部分公链存活下去都是问题,手上没有一亿美金以上的公链,谈取代都有点天方夜谭。

Bowen:与其他已经上线和即将上线的智能合约公链相比,以太坊对于开发者来说,有 Truffle、Infura、OpenZeppelin 这样的开发支持工具,开发者可以相对容易上手,有例可循。

第二就是可交互性,一个公链就像一个小岛,在高度发达的小岛上,每个人都会有独立分工,一个人挖银矿,一个人提纯,一个人造银币。

以太坊的优势也在于开发者有独立分工,稳定币团队、借贷团队、流动性团队,不同的团队各司其职,有竞争也有合作。

罗马不是一天建成的,我们也见过短期用资金推起来的公链开发者,但是真正的良性社区是要靠时间来沉淀的。

第三就是可交易资产,现在有超过 15 亿美金的 USDT、4 亿美金的 USDC、2 亿美金的 TUSD、8000 万美金的 DAI 都是基于以太坊发行的。更多的资产被移植到以太坊上,同时有着不同的稳定币可供选择、不同的链上流动性,这是其他新的公链不能比拟的。

Q12:以太坊2.0目前开发进度如何?出现什么样的问题,2.0的开发目标是什么?几位嘉宾如何看待以太坊2.0?

Bowen:5月份 Prysmatic Labs ETH 2.0 的测试网已经发布。对于 Dapp 开发团队,比较关心的问题还是智能合约和EVM相关的功能什么时候能上线。

Phase 0 的 PoW main chain 和 Beacon Chain 共存,以及单方向stake的功能上线到底结果如何,多少抵押率会到Beacon Chain (PoS)上,我们都拭目以待。

杨民道:如Bowen说的,以太坊2.0从技术和经济模型的设计及参数基本上都已经定型,预计明年初能上线。

2.0如果完全实现,从现在的技术参数看,性能上应该会有100倍以上的提升。

开发目标从表明上看是性能提升和共识演进,实际上,是吸星大法,阶段性整合各大门派的最新研发精华。

相比性能提升,我更感兴趣的是共识机制变化产生的激励机制的变化,这个是比较难预知的。

2.0在性能上提升,会给更多的应用提供空间和选择;而Casper更大的意义在于共识和激励机制的进化,如果成功,不亚于一场和平的公链政治革命,那将是最值得期待的历史性时刻。

Q13:最后问一下嘉宾,以太坊在各位的资产中,所占比重是多少?大家的投资策略是什么?

杨民道:以太坊现在的市值(在资产中)占比7.6%,最高的时候曾到31%,我觉得应该要回到30%的水平。

Bowen:我是定投策略的倡导者,定投ETH和BTC,挣被动投资的收益。我们在公司内部也有每周定投ETH的产品,可以大家选择投多少工资到ETH。

目前 ETH 占到我所有加密资产的 50%,另外一半就是比特币。头部效应,强者恒强。

根据央行等部门发布“关于进一步防范和处置虚拟货币交易炒作风险的通知”,本文内容来自网络,所有内容只做信息分享学习使用,不对任何经营与投资行为进行推广与背书,请读者严格遵守所在地区法律法规,不参与任何非法金融活动。内容不代表牛谈观点,发布者:小牛,转载请注明出处:https://niutan.com/20743.html