最近一段时间,美国SEC首次批准 Blockstack 发行受监管的代币,这类新闻充斥这媒体版面。美国 SEC 对于数字代币的监管条例是什么?Blockstack 根据什么法规做 2800 万美元的数字代币发售?本文将解读美国 SEC 中小企业融资的三种方式:小额发行( Mini Public Offering ) 、私募( Private Placement )和股权众筹( Equity Crowdfunding ),并重点对这些条例进行比较。。

Blockstack 发售代币概要

首先简单介绍该项目的募资情况。7 月 11 日 11 时,美国证券交易委员会( SEC )批准区块链初创公司 Blockstack 发售数字代币,共计募资金额 2800 万美元。Blockstack 根据 RegulationA+ 条款申请豁免。这种通过豁免的方式进行数字代币形式的募资,标准共识已经介绍过多次。但前面的案例普遍是以 Regulation D、Regulation S 进行豁免注册。而本案例( Blockstack ),则申请 RegulationA+ 豁免。它在募资金额,募资对象范围,地区范围等都和 Regulation D、Regulation S 有一定区别。

美国 SEC 的豁免条款

融资难是初创企业和小企业发展所面临的主要瓶颈,美国意图通过创设多种证券发行注册豁免制度来解决这一问题。我们常说的 Regulation A+ 、Regulation D 、Regulation S 就是为解决融资难而设立的法案。

根据《1933 年证券法》,公司向潜在投资者发行或售卖证券,必须经过注册登记程序或者依法进行豁免。因此,对于要发行证券融资的企业而言,要么登记注册,要么就要走发行豁免。登记注册这条道路对小企业而言往往意味着程序繁琐、成本高昂以及融资滞后。如何寻求低成本、高效率的发行豁免成为小企业融资的主要考量。

《 1933 年证券法》创设了多个证券发行注册豁免制度,其中第 3(b) 条授权SEC允许总额不超过 500 万美元的证券发行免于注册,前提是该被“豁免”的注册对于公共利益及投资者保护没有多大必要。

《1933 年证券法》第 4(2) 条确立了美国私募制度的框架,是美国非公开发行豁免注册法律制度的源头,但它仅是一个框架性的规定(本法第5条不适用于不涉及公开发行的发行人的交易),即不涉及公开发行的证券出售无需在SEC 注册。SEC 根据《 1933 年证券法》授权,于 1982 年颁布实施了《 D 条例》( Regulation D ),包括了三种豁免注册条款——规则 504 、 505 和 506 。如前所述,规则 504 和 505 的法源来自《1933年证券法》第 3(b) 条,即小额发行豁免;规则 506 则专指私募发行的豁免。

股权众筹( Equity Crowdfunding ),源自乔布斯 ( JOBS ) 法案之第三章、众筹条例。

简而言之,RegulationA+ 属于小额发行豁免,Regulation A+ 豁免又称为「Mini-IPO」,因为其披露义务与 IPO 十分相似,都要准备分发发行说明书( offering statement )和发售函( offering circular ),但是 Reg A+ 豁免免去了 SEC 注册。 Regulation D 、Regulation S 属于私募发行豁免。

乔布斯 ( JOBS ):乔布斯法涉及的内容全面系统,包括对认定的新兴成长企业( EGC )简化 IPO 发行程序、降低发行成本和信息披露义务;在私募、小额、众筹等发行方面改革注册豁免机制,增加发行便利性;提高成为公众公司的门槛等。

Blockstack 使用的 Regulation A+

《 A 条例》( Regulation A )又被称为“有条件的小额发行豁免”( Conditional Small Issues Exemption ),是《美国 1933 年联邦证券法》授权美国证券交易委员会以“豁免的发行总额不超过 500 万美元”和“符合公共利益”为限制制定的发行豁免具体规则。SEC 于 2015 年 3 月 25 日通过了《 A+ 条例》( Regulation A-Plus )最终规则,对《 A 条例》进行了修正。《 A+ 条例》规定,在满足资格审定、信息披露和报告要求的情况下,初创企业和小企业可在 12 个月内通过公开劝诱的形式进行最多不超过 5000 万美元的融资,并且以 2000 万美元为界限对融资进行一二级区分,在州层面上直接豁免对二级发行的审核。

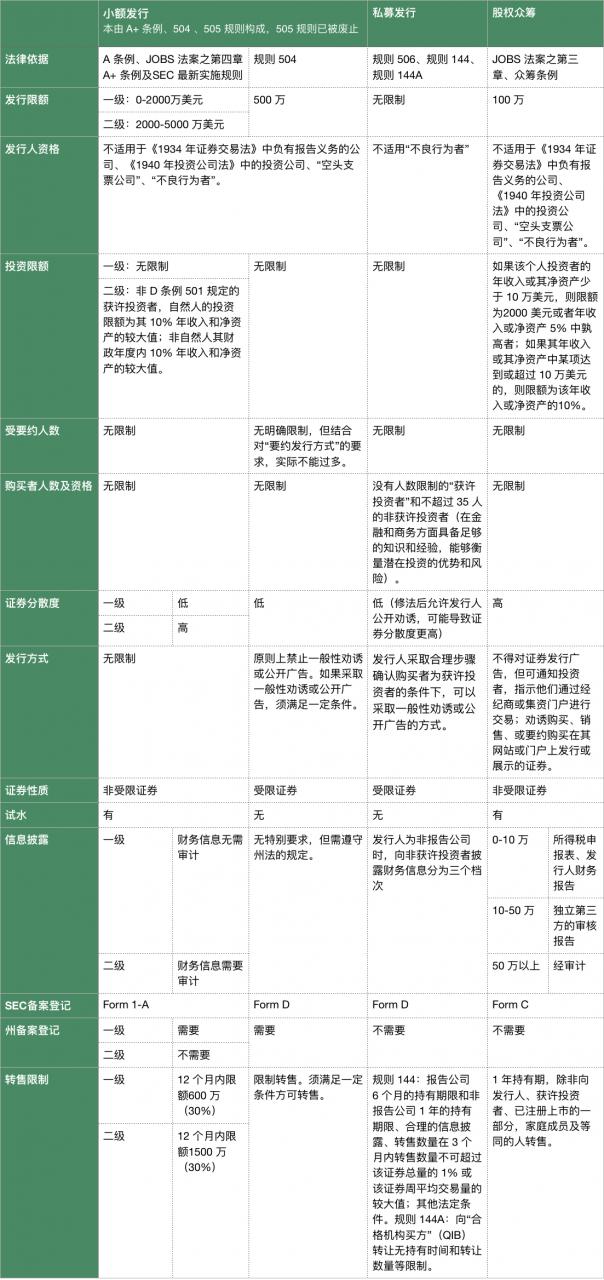

小额发行豁免与其他融资方式的比较

从美国现有的证券法体系来看,企业的融资方式主要有四种,分别是注册发行(首次公开发行 Initial Public Offering 和增发 Seasoned Equity Offering )、小额发行( Mini Public Offering ) 、私募( Private Placement )和股权众筹( Equity Crowdfunding )。由于注册发行涉及主体众多、规则复杂,不宜与其他三种融资方式作对比,下表仅对除注册发行以外的三种发行豁免方式做出比较。

总体来说,小额发行和其它融资方式主要差别如下:

- 它限制发行总额上限。相对于公开发行和私募发行没有融资上限,小额豁免则有严格的限制,即“ 12 个月内发行或出售的证券总价值不超过 5000 万美元”,D 条例 504 规则规定的上限为 500 万美元,而《众筹条例》规定的发行上限仅有 100 万美元。

- 受监管力度更宽松。小额发行的证券与其他两种豁免方式一样,可以免向证券监管部门注册(仅是免于注册而非免于监管),发行人需要承担的信息披露义务从形式和内容上都较公开发行轻。

- 小额发行享受有限度的一般广告、公开劝诱。私募发行原本是禁止公开劝诱,但《 JOBS 法》对这一条做了有条件的放开,小额发行的这一优势不再特别明显。

- 发行对象没有人数限制。一般而言私募发行的对象有人数或资格上会有所限制,比如私募发行的对象为不受数量限制的获许投资者及 35 人以内其他成熟的非获许投资者,而小额发行对购买者的资格及人数均未加限制(仅对非获许投资者的投资的限额有要求)。

这些特点决定了小额发行豁免适合融资需求在 5000 万美元以内、希望发行证券给非合同投资人的发行人。这些发行人通常会认为,投资者理解他们的企业文化、支持他们完成社会使命非常重要,合格投资者的身份并不重要。另外,也有一些发行人想把证券发行给一些和他们之间有既定关系的投资者。在这两种情形下,如果发行人采取私募的方式,因为要受到获许投资者的限制就不能达到上述目的。另外,可以公开劝诱也是小额发行豁免的一个比较有吸引力的特点,在互联网发达的今天,企业可以通过包括互联网在内的多种方式公开宣传募集资本,但如前所属,随着私募禁止公开劝诱限制的放开,这一优势地位也受到挑战。

根据央行等部门发布“关于进一步防范和处置虚拟货币交易炒作风险的通知”,本文内容来自网络,所有内容只做信息分享学习使用,不对任何经营与投资行为进行推广与背书,请读者严格遵守所在地区法律法规,不参与任何非法金融活动。内容不代表牛谈观点,发布者:币公子,转载请注明出处:https://niutan.com/23698.html