自加密货币走进大众视线以来,美国证券交易委员会(后文简称SEC)便屡屡遭受业内公司以及项目方的抱怨乃至反对。原因无他,在加密资产尚未得到准确定义、税务标准也并不明朗的当下,SEC恰是对加密货币市场干涉最多、监管相关性最密切的组织,而政治与商业的交锋,自然少不了摩擦与不悦。

回溯近年来的监管演变历程其实不难发现,SEC对加密货币的高度重视始于2017年的大牛市,此后就一直在加紧约束方面动作频频。在这场已经持续三年并且未来必然会继续保持下去的博弈中,加密货币项目方绞尽脑汁地试图规避监管压力所施加的重拳,但是效果往往不甚理想。

随着Libra白皮书的横空出世、纽约检方对USDT的讨伐升温以及各国针对加密资产的税收政策动向发生改变,监管话题上升至了前所未有的讨论热度,整个加密货币市场与“老对手”SEC的对决也正式进入了白热化阶段。

Round1:惨败收场的1CO

1CO在2017年的热潮极大程度上催化了彼时牛市的诞生,可随着全球监管机构开始争相抑制、甚至禁止1CO,项目进行公开1CO的潜在风险与日攀增,1CO这一形式自然也以不可逆之势逐渐缩水。

而在各国的诸多监管机构中,对1CO干预时间最早、干预次数最多的,正是SEC。资料显示,第一起1CO起诉案发生于2017年9月30日,正值1CO的火热阶段。SEC在当时起诉了Maksim Zaslavskiy及其名下的两家公司:Diamond Reserve Club World以及REcoin Group Foundation,起诉理由为Maksim Zaslavskiy的1CO活动存在虚假宣传与隐瞒信息的成分。

据统计,自2017年9月30日至今,SEC针对1CO的执法举措与活动已接近30项,包括但不限于提起诉讼、追讨资金、勒令赔偿等方式。其中最为著名的两个案例要数BitConnect和CentraTech,前者在项目推出伊始便遭到了V神的diss,直言其为庞氏骗局,一年后又受到包括SEC在内的多家监管机构的指控,最终在2018年初被命令关停,同年8月终止所有交易,有意思的是,BitConnect的市值居然曾一度跻身所有加密货币的前20位。而后者则被冠以了典型的1CO诈骗的骂名,该项目的两位创始人Sam Sharma和Robert Farkas曾遭SEC逮捕,并被指控在其1CO项目中进行虚假宣传,捏造核心团队背景和上市凭证。

尽管许多人认为SEC在假借各种理由扼杀1CO,但事实上SEC并没有将1CO视为眼中钉肉中刺,至少SEC还没有明令禁止1CO(同为加密货币重要市场的中国、韩国现已全面禁止1CO),相反,SEC专门开设了1CO相关的科普网站,积极保护参与1CO的投资者,并对符合规定流程的1CO的正面效应予以肯定。

图 1 佛罗里达州民众对BitConnect的投诉

显然,这一回合的交手是加密货币输了,但并非输于SEC拥有监管的主动权、拥有将1CO定性为证券的主观判断权,而是输给了无良商人的贪婪以及行业内部对于自净能力的缺乏。

Round2:夹缝生存的STO

前面说到,SEC主观地将1CO定性为证券,那么换言之,主动登记注册为证券的代币发行,是不是就不会遭到SEC的严厉打击了呢?基于这一想法,STO应运而生。不过,骨感的现实很快就将STO也打回了原形。

美国证券法中并未对STO进行官方定义,也就是说,STO完全是由数字货币发行者依照美国证券法而拟定的名称。大多数项目方都竭力使自己的项目遵循证券法的相关豁免条例以期顺利发行证券化代币,但豁免条例对筹资金额和发行对象都有着严格的要求。

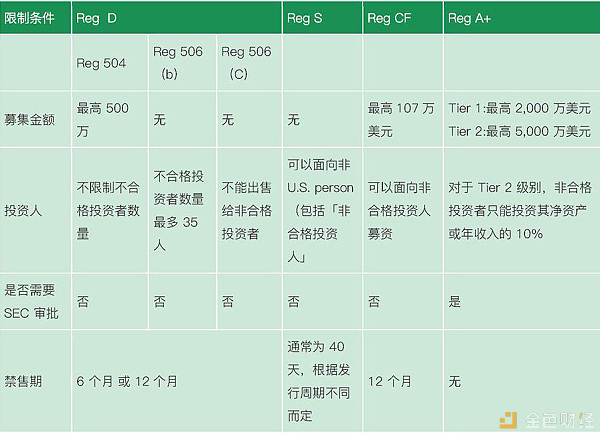

目前美国证券法中的豁免条例包括Regulation D、Regulation A+、Regulation S 以及Regulation CF,其中Regulation D和Regulation A+为现阶段较为普遍的方式。然而,尽管Reg D(506)并未设置募资上限,但却严格禁止项目方将代币出售给“非合格投资者”,Reg D(504)与之相反,对投资者未设限制,但募资上限却仅有500万美金,Reg A+的募资额度为12个月内不超过5000万美金,同时该条例下的信息公开业务较前两者要更为宽松,但遗憾的是,该条例下的代币购买者无法获得公司的股份所有权。

而STO与1CO所面临的相同窘境是,两种募资活动都无法筛选出“合格投资者”,在投资门槛极低的大背景下,依然会存在一些缺乏专业知识和技能的一般投资者依靠这两种方式入场,因此上述的豁免条例

图2 豁免条例对比

这一回合的较量,非主流币的加密货币仍旧没能尝到甜头,但是BlockStack以及Youknow Inc.这两家区块链初创公司成功进行符合Reg A+条例的代币发行的案例还是成功向业界传递了监管的积极信号。

Round3:代币与证券与新资产类型

说到底,加密资产的模糊监管主要还是归咎于其缺少明确、统一的定位,以至于SEC将之定性为证券,进而划分到了由自己所主导的管辖领域,这才使得加密货币在与其“过招”的过程当中节节败退。

那么为何加密货币普遍被SEC定性为了证券,具有怎样的特性才会被定性为证券呢?我想代币发行者们对这些问题要远比我们更感兴趣,而SEC也的确针对定性标准做出过公开回应。

SEC企业融资监管部负责人William Hinman早在去年就曾于雅虎全球市场峰会中表示:“判断某资产是否为证券的标准是,它售卖的方式和购买者对它的合理期望。而决定某个数字货币和ICO是否为证券的关键问题在于投资者是否期待从中获得回报,以及是否存在个人或组织支持该数字加密货币的发行和售卖,谁在该资产的发展和维护中扮演重要角色。对于该资产的购买者来说,关键在于他们是否期望投资该资产来获得回报。”

总结一下这段发言:存在第三方运营、并且购买者期望获得投资回报的数字货币通常会被认为是证券。从第一个标准来看的话,去中心化程度极高的比特币、以太坊并不是证券,但除它们以外的大部分加密货币,尤其是非主流币,都将被定性为证券。毕竟绝大多数加密货币无法拥有类似比特币或以太坊那样人数多、共识度高并且自治能力强的社区,而为了建设不可或缺的社区,必然无法避免中心化的运营和干涉。至于第二条标准,我想无需在此赘述了。

如此一来,加密货币公司及项目方确实难以摆脱SEC的干预和压制,而来自这些公司和项目方的抱怨与诉求频现也实属情理之中。在上月末由美国参议院召开的加密货币监管框架

中,Circle联合创始人Jeremy Allaire便对现有的监管状况诉诸了不满:“政府应当将加密货币定义为新的资产类型,并对其进行进一步的细致划分,比如比特币和Libra就不是同一类资产。而现阶段将不同类型的资产统一在相同监管框架下的管辖方式是非常不合理的。美国证券交易委员会(SEC)给出的定义太过狭小,很容易将某些加密资产认定为证券,但其实它们可能是商品或者效用代币。”

SEC并未对此做出回应,不过在同一时期,SEC批准了区块链游戏公司“Pocketful of Quarters”在未注册登记的情况下发行代币,理由正是该代币属于效用代币而非证券。这一举动颇有嘲讽的意味,同时也证明了现阶段加密货币的监管主导权、主动权都还掌握在SEC的手中,而美国的加密货币发行者们依然难以逃出SEC的“五指山”。

图3 Jeremy在听证会上抱怨现有的监管框架

Round4:对托管服务安全性的不信任

前日,SEC又宣布推迟就比特币交易所交易基金(ETF)的三项提议做出决定,在此前的3月和5月,SEC也曾先后有过两次推迟的公告。SEC主席Jay Clayton对此给出的解释是:“监管机构必须先对加密货币托管服务的安全性感到满意,才会进而推进ETF。”可见SEC对于以比特币为代表的加密货币市场的潜在风险、以及欺诈和操作市场的行为仍抱有消极态度。

此外,自今年年初以来,SEC还多次公开向民众征求监管意见,包含资金托管、ETF以及加密货币市场风险等多个方面,并加紧了对非法1CO的打击和资金追讨,这般执行力度与态度着实令人感受到了更加严格的监管约束的迫袭。

但在加密市场整体迈向合规化流程的道路上,SEC作为现今最大的加密货币交易市场的主要监管者,无疑是最难以跨越却也最需要跨越的难关。面对SEC在白热化“对决”中施展的组合拳,加密货币能否顶住来自舆论和监管机构的多重压力,将是未来合规加密货币能否蜕茧成蝶的关键。

根据央行等部门发布“关于进一步防范和处置虚拟货币交易炒作风险的通知”,本文内容来自网络,所有内容只做信息分享学习使用,不对任何经营与投资行为进行推广与背书,请读者严格遵守所在地区法律法规,不参与任何非法金融活动。内容不代表牛谈观点,发布者:小牛,转载请注明出处:https://niutan.com/19698.html